2025年高职单招《财会类》每日一练试题01月15日

2025-01-15 16:32:51 来源:人人学历网

2025年高职单招《财会类》每日一练试题01月15日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、科目汇总表可以进行余额试算平衡。()

答 案:错

2、非正常损失的购进货物发生的交通运输服务,其进项税额允许抵扣。( )

答 案:错

单选题

1、反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表是()

- A:单位财务报表

- B:汇总财务报表

- C:单独财务报表

- D:合并财务报表

答 案:D

2、下列各项中,对于金额有错误的原始凭证,处理方法正确的是()

- A:由出具单位在凭证上更正并加盖出具单位公章

- B:由出具单位在凭证上更正并由经办人员签名

- C:由出具单位在凭证上更正并由单位负责人签名

- D:由出具单位重新开具凭证

答 案:D

多选题

1、卷烟在 环节征收消费税。( )

- A:生产

- B:委托加工

- C:零售

- D:批发

答 案:ABD

2、下列会计等式成立的有 。( )

- A:资产=权益

- B:资产=负债+所有者权益

- C:收入-费用=利润

- D:资产+利润=负债+所有者权益

答 案:ABC

简答题

1、简述增值税与消费税的关系。

答 案:(1)消费税与增值税同属于流转税,都是全额征税的税种,不得从销售额中减除任何费 用 ; (2)消费税是针对某些特定商品征收,而增值税是针对所有商品和服务征收; (3)消费税是价内税,直接影响纳税人的利润;增值税是价外税,不影响纳税人的利润。

2、简述供应过程的核算内容。

答 案:供应过程核算的主要内容:购入物资,与销售方办理货税款结算,确定物资的采购成本,将 物资验收入库,使之形成物资储备。

案例分析题

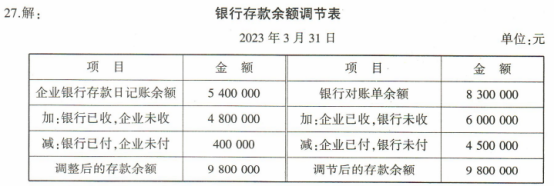

1、甲公司2023年3月31日银行存款日记账的余额是5400000元,银行转来的对账单余额为8300000元。经逐笔核对,发现以下未达账项:

(1)企业送存转账支票6000000元,并已登记银行存款增加,但银行尚未记账。

(2)企业开出转账支票4500000元,并已登记银行存款减少,但持票单位尚未到银行办理转账手续。

(3)企业委托银行代收某公司购货款4800000元,银行已收妥并登记入账,但企业尚未收到收款通知,尚未记账。

(4)银行代企业支付电话费400000元,银行已登记企业银行存款减少,但企业未收到银行付款通知。

请根据上述资料填写银行存款余额调节表。

答 案:

2、某进出口公司通过香港代理商购进A国一批货物,以A 国的离岸价45万美元成交,通过上海入境至武汉卸货。A 国至上海的运费为40万元人民币,上海到武汉的运费为5万元人民币。保险费共计1.2万元人民币,另付港商佣金0.45万美元。45万美元的成交价格中包括进口后的安装调试费2万元人民币。计算关税完税价格和应交关税。(美元兑人民币汇率为1美元=8元人民币,关税税率为10%)

答 案:关税完税价格= 45×8+40+5+1.2-2=404.2(万元) 应纳关税税额= 404.2×10%=40.42(万元)

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群