2025年高职单招《财会类》每日一练试题01月20日

2025-01-20 16:52:58 来源:人人学历网

2025年高职单招《财会类》每日一练试题01月20日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、增值税专用发票通常由增值税一般纳税人领购使用,小规模纳税人(其他个人除外)也可以选择使用。()

答 案:对

2、安徽省2023年的国内生产总值为4.71万亿元是变量。( )

答 案:对

单选题

1、会计监督职能的核心是 。( )

- A:会计核算

- B:资金运动

- C:企业管理

- D:干预经济活动

答 案:D

2、某企业行政部门以现金5000元购买办公用品,下列会计科目中,应借记的科目是()

- A:管理费用

- B:生产成本

- C:销售费用

- D:制造费用

答 案:A

多选题

1、下列公式正确的有 。( )

- A:桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%

- B:航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

- C:铁路旅客运输进项税额=票面金额÷(1+9%)×9%

- D:公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

答 案:ABCD

2、统计分组是统计整理的重要步骤,下列关于统计分组的正确说法有 。( )

- A:统计分组的关键是选择分组标志与划定各组界限

- B:统计分组是将总体划分为不同的类别

- C:对总体而言,是“分”的含义

- D:对总体单位而言,是“合”的含义

答 案:ABCD

简答题

1、简述极差与方差的异同点。

答 案:(1)共同之处:①都是衡量一组数据的波动大小的量;②一组数据的极差、方差越小,这组数据的波动就越小,也就越稳定。 (2)不同之处:①极差反映的仅仅是数据的变化范围,方差反映的是数据在它的平均数附近波动的情况;②极差的计算最简单,只需要计算数据的最大值与最小值的差即可,而方差的计算就要复杂得多。

2、简述会计科目与账户的联系和区别。

答 案:(1)联系:①会计科目是设置账户的依据。 ②会计科目是账户的名称。 ③会计科目所要核算的经济内容,就是账户所要登记的内容。 ④账户是会计科目的具体运用。 (2)区别:①会计科目仅仅是一个名称,只表明某类经济内容。 ②账户既有名称又有一定的格式和结构,可以记录和核算某项经济业务的增减变动情况及其结果。 ③会计科目是国家通过制定会计准则而统一规定的。 ④账户是由企业单位根据会计科目的设置和自身经营管理的需要在账簿中开设的。

案例分析题

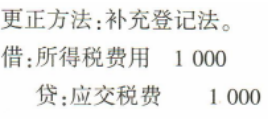

1、根据资料分析指出下列错账应采用的更正方法,并编制错账更正的会计分录。 核算所得税费用62500元。原编制的记账凭证会计分录如下并已登记入账。 借:所得税费用61500 贷:应交税费61500

答 案:

2、某地板厂为增值税一般纳税人,2024年3月发生以下业务: (1)向一般纳税人销售A 实木地板,开出增值税专用发票,注明价款为30000元,增值税税额为3900元。 (2)销售B 实木地板,取得含税销售额共计16950元。 (3)将自产的不含增值税售价为8000元的A 实木地板用于连续生产C 实木地板。 (4)将本月新生产的C 实木地板用于职工宿舍,成本为10000元,成本利润率为5%,市场暂无同类产品销售价格。 已知:实木地板的消费税税率为5%。 要求:计算该地板厂当月应纳的消费税税额。

答 案:(1)应纳消费税=30000×5%=1500(元) (2)应纳消费税=16950÷(1+13%)×5%=750(元) (3)不缴纳消费税 (4)应纳消费税=10000×(1+5%)÷(1-5%)×5%≈552.63(元) 应纳消费税= 1500+750+552.63=2802.63(元)

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群