2025年高职单招《财会类》每日一练试题02月02日

2025-02-02 16:27:31 来源:人人学历网

2025年高职单招《财会类》每日一练试题02月02日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、非居民企业的股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额。( )

答 案:对

2、编制数量指标综合法总指数,应以报告期的质量指标为同度量因素。( )

答 案:错

单选题

1、纳税人发生解散、破产、撤销及其他情形,需要依法终止纳税义务的,纳税人应当在向工商行政管理机关申请办理注销之前,向税务机关申报办理 ( )

- A:开业登记

- B:变更登记

- C: 停业登记

- D:注销登记

答 案:D

2、假定各个标志值都减去10个单位,那么简单算术平均数 ( )

- A:减少10

- B:减少到

- C:不变

- D:不能判断平均值的变化

答 案:A

多选题

1、下列各项中,引起企业留存收益总额增减变动的有()

- A:向投资者宣告分配现金股利

- B:本年度实现净利润

- C:提取法定盈余公积

- D:用盈余公积转增资本

答 案:ABD

2、在借贷记账法下,账户的借方登记的项目有()

- A:资产的减少

- B:负债的减少

- C:费用的减少

- D:所有者权益的减少

答 案:BD

简答题

1、简述会计核算方法的含义及其内容。

答 案:会计核算方法是对企业经济业务进行全面、连续、系统地记录和计算,为经营管理提供必要的信息所应用的方法,它是会计方法体系的基础。 会计核算方法一般包括设置账户、复式记账、填制和审核凭证、登记账簿、成本计算、财产清查和编制财务报表七种方法。

2、简述税收的分类。

答 案:(1)按征税对象分类,税收可分为商品(货物)和劳务税类、所得税类、资源税和环境保护税类、财产和行为税类、特定目的税类。 (2)按管理和使用权限分类,税收可分为中央税、地方税、中央地方共享税。(3)按税收与价格的关系分类,税收可分为价内税和价外税。(4)按负担能否转嫁分类,税收可分为直接税和间接税。(5)按计税标准分类,税收可分为从价税、从量税和复合税。

解 析: (1)根据征税对象的性质和特点不同,可以将税收划分为流转税、所得税、财产税、行为税和资源税五大粪。 (2)根据税收最终归宿的不同,可以将税收划分为直接税和间接税。 (3)根据税收管理权和税收收入支配权的不同,可以将税收划分为中央税、地方税和中央地方共享税。 (4)根据计税标准的不同,可以将税收划分为从价税和从量税。 (5)根据税收是否具有特定用途,可以将税收划分为普通税和目的税。 (6)根据计税价格中是否包含税款,可以将从价计征的税种分为价内税和价外税。

案例分析题

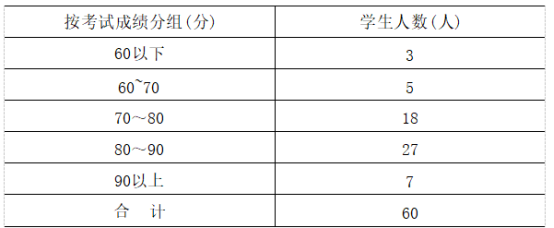

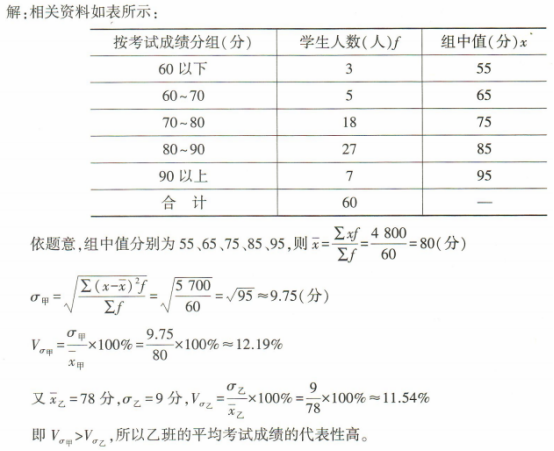

1、已知某职业学校统计基础知识期中考试甲班成绩如下表所示:  又已知乙班统计基础知识平均成绩为78分,标准差为9分,试比较甲、乙两班平均考试成绩 的代表性高低。(注:√19≈4.359)

又已知乙班统计基础知识平均成绩为78分,标准差为9分,试比较甲、乙两班平均考试成绩 的代表性高低。(注:√19≈4.359)

答 案:

2、某企业2020年初占用土地10000平方米,其中幼儿园占地500平方米,其余为生产经营 用地;6月购置一栋办公楼,占地400平方米。已知该企业所在地的城镇土地使用税年税 额为4元/平方米,计算该企业2020年应缴纳的城镇土地使用税。

答 案:该企业2020年应纳城镇土地使用税税额=(10000-500)×4+400×4×6÷12=38800(元)

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群