2025年高职单招《财会类》每日一练试题03月03日

2025-03-03 16:42:15 来源:人人学历网

2025年高职单招《财会类》每日一练试题03月03日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、在我国,管理全国会计工作的部门是会计师协会。()

答 案:错

2、征税对象和计税依据都是对征税客体的反映,前者反映的是如何计量,后者反映的是对什么征税。( )

答 案:错

单选题

1、甲公司与乙公司签订购销合同,合同约定张三为担保人,李四为鉴定人。下列关于该合同印花税纳税人的表述中,正确的是()

- A:甲、乙、张三和李四为纳税人

- B:甲、乙和张三为纳税人

- C:甲、乙和李四为纳税人

- D:甲、乙为纳税人

答 案:D

2、下列不属于纳税人有义务向税务机关报告的涉税信息的是 ( )

- A:企业合并、分立的报告义务

- B:处理财产报告义务

- C:报告基本存款账户的义务

- D:处分大额财产报告义务

答 案:B

多选题

1、关于会计分录,下列说法正确的有 。( )

- A:在会计核算中,应将会计分录编在记账凭证上

- B:每笔会计分录的借方账户与贷方账户互为对应账户

- C:每笔会计分录中的每个借方账户金额与每个贷方账户金额相等

- D:多借多贷会计分录属于简单会计分录

答 案:AB

2、减小抽样误差的方法是 。( )

- A:增加样本数目

- B:改善抽样方式

- C:改善抽样组织方式

- D:缩小总体被研究标志的变异程度

答 案:ABC

简答题

1、简述“本年利润”账户的性质、核算内容和结构。

答 案:性质:所有者权益类科目。 核算内容:用来核算企业当期实现的净利润(或发生的净亏损)。 结构:贷方登记从损益类科目转入的收入数,借方登记从损益类科目转入的费用数,期末贷方余额表示实现的利润,如果是借方余额则表示发生的亏损。年末,应将全年实现的利润 (或发生的亏损)转入“利润分配”科目,结转后年末无余额。

2、简述科目汇总表核算程序的优缺点及适用范围。

答 案:优点: (1)根据科目汇总表登记总分类账,使登记总分类账的工作量大大减少; (2)可以利用科目汇总表进行发生额试算平衡。 缺点: (1)科目汇总表不能反映科目之间的对应关系; (2)不利于分析和检查经济业务的来龙去脉; (3)不便于查对账目。 适用范围:科目汇总表核算程序适用于规模大、业务量多的单位。

案例分析题

1、张某拥有两处房产,一处原值为120万元的房产供自己和家人居住,另一处原值为100万元的房产于2023年6月10日出租给王某居住,按市场价每月取得不含增值税租金收入5000 元。计算张某2023年应纳的房产税。

答 案:应纳房产税=5000×4%×6=1200(元)

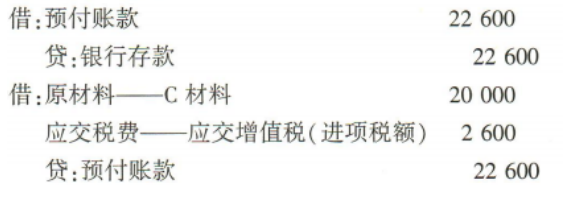

2、要求:根据下列资料编制会计分录。 购入C材料,以银行存款22600元预付购货款。 上述购入的C材料已验收入库,发票账单到达,其专用发票上载明的买价为20000元,税额为2600元。经审核无误,现予以入账。

答 案:

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群