2025年高职单招《财会类》每日一练试题04月01日

2025-04-01 16:49:12 来源:人人学历网

2025年高职单招《财会类》每日一练试题04月01日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、权责发生制又称应收应付制或应计制,以是否实际收到现金或支出现金为标志来确认当期收入和费用。()

答 案:错

2、运往境外加工的货物,应当以海关审定的境外加工费和料件费估计完税价格。()

答 案:错

单选题

1、各种会计核算程序建立的基础是()

- A:记账凭证核算程序

- B:科目汇总表核算程序

- C:日记总账核算程序

- D:多栏式日记账核算程序

答 案:A

2、我国最早引进借贷复式记账法是在()

- A:清代资本主义经济萌芽时期

- B:宋代

- C:明末清初

- D:明代

答 案:A

多选题

1、()是会计核算的初始环节。

- A:编制报表

- B:登记账簿

- C:填制会计凭证

- D:审核会计凭证

答 案:CD

2、下列纳税人应尽的义务中,正确的有 。( )

- A:享受减税、免税待遇的,在减税、免税期间应当按照规定办理纳税申报

- B:账簿、记账凭证、完税凭证及其他有关资料不得伪造、变造或者擅自损毁

- C:如欠缴税款数额在10万元以上,在处分不动产或者大额资产之前,应当向税务机关报告

- D:企业有合并、分立情形的,应当向税务机关报告,并依法缴清税款

答 案:ABD

简答题

1、财产清查的种类有哪些?简述财产清查各分类的定义及特点。

答 案:(1)财产清查按范围和对象可划分为全面清查和局部清查两种类型。 ①全面清查是指对全部资产和权益进行全部彻底的盘查、核对。 其特点为清查范围广泛,涉及内容繁多,需要较长时间,动用大量的人力、物力。 ②局部清查是指根据经济业务活动的需要对某一部分资产、权益所进行的清点和核对。其特点为针对性较强。 (2)财产清查按清查时间可划分为定期清查和不定期清查两种类型。 ①定期清查是指按照预先计划安排的时间,对资产、权益进行的清查。 其特点为一般于月末、季末、年末结账前进行。 ②不定期清查是指根据实际情况进行的随机的、临时性的清查。其特点为不规定具体时间,即如果工作需要,可随时进行。

2、简述编制综合法总指数应注意的问题。

答 案:(1)选择同度量因素不能带有主观随意性,必须根据现象之间客观存在的必然联系,结合研究目的和掌握资料的情况,经过分析后决定。 (2)指数的分子、分母包括的范围必须一致。 (3)从理论上讲,同度量因素可采用任何时期,具体用什么时期可根据研究目的确定。 (4)综合法总指数需要根据全面资料编制,必须具有两个时期范围相同的对应资料才能计算。

案例分析题

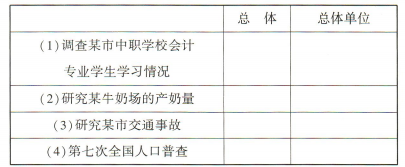

1、指出下列各题的总体与总体单位。

答 案:解:(1)总体:该市中职学校会计专业的所有学生;总体单位:该市中职学校会计专业的每一个学生。 (2)总体:该厂全部奶牛;总体单位:该厂每一头奶牛。 (3)总体:该市所有的交通事故;总体单位:该市每一起交通事故。 (4)总体:全国所有人;总体单位:全国每一个人。

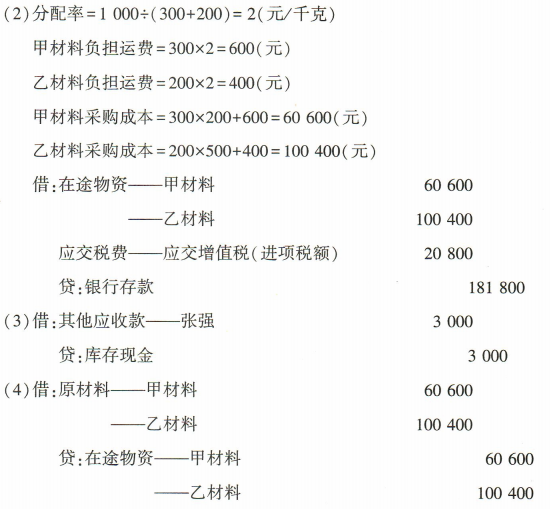

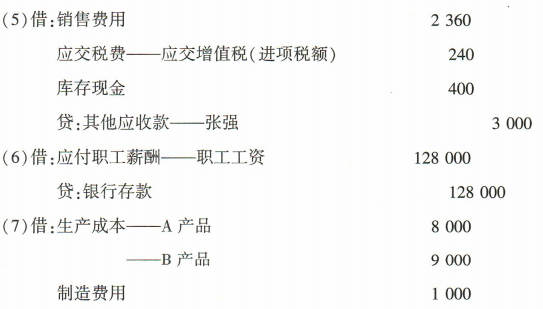

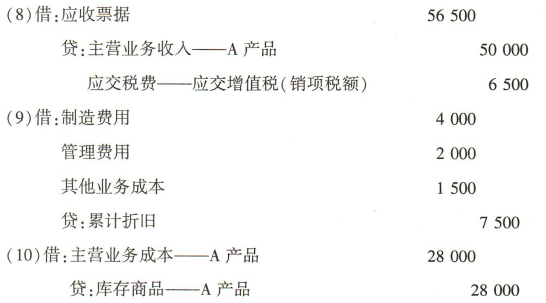

2、胜利公司为增值税一般纳税人,销售货物适用增值税税率为13%,交通运输业适用增值税税 率为9%,2023年6月发生部分经济业务,根据下列经济业务编制会计分录。(注意:“在途物 资”“原材料”“应交税费”“生产成本”“其他应收款”“主营业务成本”必须写明明细科目) (1)2日,接受投资者投入货币资金160000元,存入银行,占公司注册资本的10%,接受投资 后公司的注册资本为1500000元。 (2)5日,从华联工厂购入甲材料300千克,单价200元;乙材料200千克,单价500元。购入的甲、乙材料均取得增值税专用发票。两种材料共发生运费1000元(不考虑增值税),材料 尚未验收入库,所有款项均已转账付讫。(运费按重量比例进行分配,列式计算) (3)5日,销售部张强出差,预借差旅费3000元,以现金付讫。 (4)7日,上述材料验收入库,结转验收入库材料成本。 (5)8日,张强出差回来,报销差旅费2600元,其中可抵扣进项税额为240元,余款以现金退 回。 (6)15日,由银行代发上月职工工资128000元。 (7)20日,生产A 产品领用甲材料3000元,乙材料5000元;生产B 产品领用乙材料9000 元;车间一般耗用甲材料1000元。 (8)25日,向江南公司销售A 产品100件,单价500元,增值税税额6500元,收到对方签发 的3个月期限的商业承兑汇票支付货款。 (9)30日,计提固定资产折旧,其中生产车间负担4000元,管理部门负担2000元,出租设备 负担1500元。 (10)30日,结转本月销售A 产品的生产成本28000元。

答 案:解:

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群