2025年高职单招《财经商贸类》每日一练试题04月26日

2025-04-26 16:30:09 来源:人人学历网

2025年高职单招《财经商贸类》每日一练试题04月26日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、合同履行是指当事人双方按照合同约定履行自己所应承担义务的行为。( )

答 案:对

解 析:合同履行是指当事人双方按照合同约定履行自己所应承担义务的行为。

2、会计除了核算和监督职能外,还有预测、决策、控制、分析等职能。()

答 案:对

单选题

1、吉列公司要想在市场竞争中获得成功就必须()。

- A:能满足目标消费者的需求与欲望

- B:能进行有效的产品定位

- C:能比竞争者更有效地满足消费者的需求与欲望

- D:能提供满足消费者购买各种型号的产品

答 案:C

2、A公司购入C材料一批,增值税专用发票上记载的货款为100000元,增值税税额为16000元,另对方代垫包装费500元。全部款项已用转账支票付讫,材料已验收入库。A公司会计处理正确的是()。

- A:借:原材料——C100500 材料应交税费——应交增值税(进项税额)16000 贷:应付票据116500

- B:借:原材料——C材料100000 应交税费——应交增值税(进项税额)16000 贷:银行存款116500

- C:借:原材料—C材料100500 应交税费——应交增值税(进项税额)16000 贷:银行存款116500

- D:借:原材料——C材料116500 应交税费——应交增值税(进项税额)16000 贷:银行存款100500

答 案:C

多选题

1、稳健医疗发力医用敷料领域的优势(S)是()。

- A:国内传统伤口护理类产品品质已达到世界领先水平,全棉时代的品类布局全面

- B:稳健医疗是国内最早建立从棉花采购到纺织、织布的医用纱布全产业链,并实现纱布成品直接对外出口的企业之一

- C:我国居民可支配收入增加

- D:我国虽是医用敷料出口第一大国,但行业整体仍以为国际大型医用敷料品牌商从事贴牌生产(OEM)为主,缺乏品牌竞争力

答 案:AB

解 析:稳健医疗是国内最早建立从棉花采购到纺织、织布的医用纱布全产业链,并实现纱布成品直接对外出口的企业之一。目前中国已成为全球最大的医用敷料出口国,国内传统伤口护理类产品品质已达到世界领先水平。

2、下列各项中,属于非流动负债的有()。

- A:应交税费

- B:长期借款

- C:应付债券

- D:长期应付款

答 案:BCD

主观题

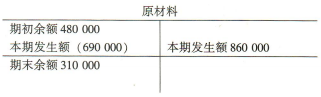

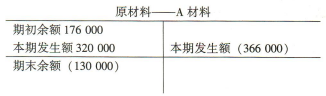

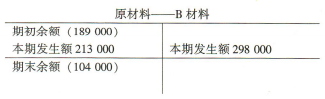

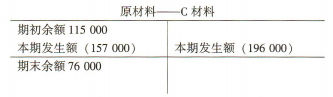

1、运用总账与明细账平行登记的原理,将有关账户中的空缺数字补全。

(1)总分类账户

(2)明细分类账户

①

(2)明细分类账户

① ②

② ③

③

答 案:(1)总分类账户 (2)明细分类账户

①

(2)明细分类账户

① ②

② ③

③

2、某企业2019年8月发生下列经济业务: (1)投资者用货币资金50000元向企业投资。 (2)甲单位用150000元的设备向企业投资。 (3)投资者用商标权向企业投资,经专家评估确认价值50000元。 (4)企业接受投资者的货币资金投资5000000元。其中4000000元作为实收资本,另1000000元作为资本公积。 (5)经股东大会批准,将公司的资本公积200000元转作实收资本。 (6)从银行借入期限为10个月的借款10万元存入银行。 (7)从银行借入用于购置设备款50万元存入银行,期限2年。 (8)购入甲、乙两种材料,分别为120000元(重量5000千克、单价24元)和38000元(质量2000千克、单价19元),增值税税率16%,材料款及进项税额全部付清。 (9)用银行存款支付上述甲、乙两种材料外地运杂费7000元。 (10)购人丙材料7200千克,发票注明的价款216000元,增值税税额34560元,对方代垫运杂费4000元,货款未支付。 (11)向红光工厂预付购货款180000元。 (12)发出甲材料用于产品生产,实际成本50000元。 (13)分配本月工资3600000元,其中A产品生产工人工资1640000元,B产品生产工人工资1430000元,车间管理人员工资320000元,管理部门人员工资210000元。 (14)按照上述工资的10%计算本月福利费。 (15)月末计算提取本月车间、厂部用固定资产折旧分别是860元、450元。 (16)用现金购买车间用办公用品900元。 (17)月末分配制造费用计入产品成本,按上述生产工人工资比例计算并分配。 (18)结转完工产品生产成本,其中A产品184200元,B产品126500元。 (19)预收石化工厂货款500000元存入银行。 (20)赊销产品给丙机车厂,收入576000元,销项税额92160元,货款暂未收到。 (21)向预付款企业(石化工厂)提供产品,收人1400000元,销项税额224000元,并收到差额货款存入银行。 (22)收到丙机车厂所欠货款668160元存入银行。 (23)产品退货,价值20000元,货款已用银行存款支付。冲减销售收入和税金(销项税额3200元)。 (24)计算并结转销售产品成本,其中A产品成本71040元,B产品成本81600元。 (25)计算消费税35000元,城建税14000元,教育费附加6000元,合计55000元。 (26)销售材料一批价值28000元,销项税额4480元,款项存入银行。 (27)出租包装物一批,价值6000元,销项税额960元,款项存入银行。 (28)结转销售材料成本16000元。 (29)结转出租包装物成本4680元。 (30)企业收到其他单位违约罚款收入8480元,存入银行。 (31)企业用银行存款20000元支付公益性捐赠。 (32)企业计算并结转所得税费用12500元。 (33)企业在会计期末将本期实现的各项收入转入“本年利润”账户,其中主营业务收入227400元,其他业务收入13400元,投资收益7928元,营业外收入8480元。 (34)企业在会计期末将本期发生的各项费用(除所得税外)转入“本年利润”账户,其中主营业务成本152640元,税金及附加5500元,其他业务成本2068元,销售费用4681元,管理费用39569元,财务费用250元,营业外支出2000元。 (35)结转今年实现的利润37500元。 (36)按净利润的10%提取法定盈余公积3750元并决定分配给股东现金股利20000元。 (37)结转已经分配的上述利润。 要求:根据上述资料,编制会计分录。

答 案:(1)借:银行存款50000 贷:实收资本50000 (2)借:固定资产150000 贷:实收资本——甲单位150000 (3)借:无形资产50000 贷:实收资本50000 (4)借:银行存款5000000 贷:实收资本4000000 资本公积——资本溢价1000000 (5)借:资本公积200000 贷:实收资本200000 (6)借:银行存款100000 贷:短期借款100000 (7)借:银行存款500000 贷:长期借款500000 (8)借:在途物资——甲材料120000 ——乙材料38000 应交税费——应交增值税(进项税额)25280 贷:银行存款183280 (9)借:在途物资——甲材料5000 ——乙材料2000 贷:银行存款7000 (10)借:在途物资——丙材料220000 应交税费——应交增值税(进项税额)34560 贷:应付账款——××工厂254560 (11)借:预付账款——红光工厂180000 贷:银行存款180000 (12)借:生产成本50000 贷:原材料——甲材料50000 (13)借:生产成本——A产品1640000 ——B产品1430000 制造费用320000 管理费用210000 贷:应付职工薪酬——工资3600000 (14)借:生产成本——A产品164000 ——B产品143000 制造费用32000 管理费用21000 贷:应付职工薪酬——工资360000 (15)借:制造费用860 管理费用450 贷:累计折旧1310 (16)借:制造费用900 贷:库存现金900 (17)应先进行制造费用的分配,计算公式为: 分配率=本月发生制造费用总额÷分配标准 本月发生的制造费用总额=320000+32000+860+900=353760元 分配率=353760÷(1640000+1430000)=0.12(元) A产品应分配制造费用=分配标准×分配率=1640000×0.12=196800(元) B产品应分配制造费用=本月发生制造费用总额-A产品应分配制造费用=353760-196800=156960(元) (解析这里分配率是约数,采用倒挤法。) 借:生产成本——A产品196800 ——B产品156960 贷:制造费用353760 (18)借:库存商品——A产品184200 ——B产品126500 贷:生产成本——A产品184200 ——B产品126500 (19)借:银行存款500000 贷:预收账款——石化工厂500000 (20)借:应收账款——丙机车厂668160 贷:主营业务收入576000 应交税费——应交增值税(销项税额)92160 (21)借:预收账款——石化工厂500000 银行存款1124000 贷:主营业务收入1400000 应交税费——应交增值税(销项税额)224000 (22)借:银行存款668160 贷:应收账款——丙机车厂668160 (23)借:主营业务收入20000 应交税费——应交增值税(销项税额)3200 贷:银行存款23200 (24)借:主营业务成本152640 贷:库存商品——A产品71040 ——B产品81600 (25)借:税金及附加55000 贷:应交税费——应交消费税35000 ——应交城建税14000 ——应交教育费附加6000 (26)借:银行存款32480 贷:其他业务收入28000 应交税费——应交增值税(销项税额)4480 (27)借:银行存款6960 贷:其他业务收入6000 应交税费——应交增值税(销项税额)960 (28)借:其他业务成本16000 贷:原材料16000 (29)借:其他业务成本4680 贷:周转材料——包装物4680 (30)借:银行存款8480 贷:营业外收入8480 (31)借:营业外支出20000 贷:银行存款20000 (32)借:所得税费用12500 贷:应交税费——应交所得税12500 结转所得税费用时, 借:本年利润145000 贷:所得税费用145000 (33)借:主营业务收入227400 其他业务收入13400 投资收益7928 营业外收入8480 贷:本年利润257208 (34)借:本年利润207208 贷:主营业务成本152640 税金及附加5500 其他业务成本2068 销售费用4681 管理费用39569 财务费用250 营业外支出2000 (35)借:本年利润37500 贷:利润分配——未分配利润37500 (36)借:利润分配——提取法定盈余公积3750 ——提取应付股利20000 贷:盈余公积——法定盈余公积3750 应付股利20000 (37)借:利润分配——未分配利润23750 贷:利润分配——提取盈余公积3750 ——提取应付股利20000

填空题

1、狭义指数是反映复杂现象总体()变动的()。

答 案:综合;特殊相对数

2、供应过程的主要任务是(),()

答 案:采购物资 储备生产所需要的各项的材料物资

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群