2025年高职单招《财会类》每日一练试题04月30日

2025-04-30 16:39:34 来源:人人学历网

2025年高职单招《财会类》每日一练试题04月30日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、纳税人购置新建商品房,自房屋交付使用当月缴纳城镇土地使用税。()

答 案:错

2、为便于管理,“应收账款”“预收账款”明细账必须采用多栏式账页。()

答 案:错

单选题

1、销售过程是企业生产经营过程的()

- A:第一阶段

- B:第二阶段

- C:中间阶段

- D:最后阶段

答 案:D

2、某企业资产总额为150万元,发生下列两笔经济业务: (1)向银行借款10万元存入银行; (2)用银行存款偿还应付账款15万元。该企业权益总计为()万元。

- A:145

- B:175

- C:15

- D:125

答 案:A

多选题

1、税收与其他财政收入相比较,特点有 ( )

- A:无偿性

- B:强制性

- C:固定性

- D:有偿性

答 案:ABC

2、以下列方式取得的车辆中,应缴纳车辆购置税的有 。( )

- A:购置已征车辆购置税的二手汽车

- B:自产自用的汽车

- C:进口自用的汽车

- D:以获奖方式取得的自用汽车

答 案:BCD

简答题

1、简述总量指标的概念及计算和使用总量指标应注意的问题。

答 案:总量指标是反映统计总体在一定时间、空间条件下的总规模或总水平的综合数据。总量指标反映统计总体的绝对数量,因此也称为统计绝对数。 注意问题:(1)要有明确的含义;(2)要明确时域概念;(3)要有统一的计量单位。

2、简述复式记账法的概念及优点。

答 案:(1)复式记账法是指根据会计平衡公式的基本原理,对发生的每一项经济业务,都以相等的 金额,在两个或两个以上相互联系的账户中进行登记的记账方法。 (2)优点:①可以全面地、相互联系地核算各个会计要素的增减变动情况和结果② 可以利用资产总额与权益总额相等的关系,来检查账户记录的正确性。③可以及时发现账户记录中的遗漏、差错。

案例分析题

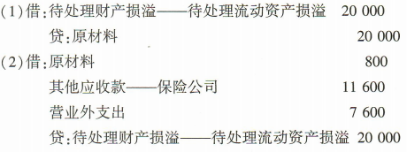

1、某增值税一般纳税人企业因暴雨毁损库存材料一批,该批原材料实际成本为20000元,收回残料价值800元,保险公司应赔偿11600元。 要求:(1)编制批准处理前该企业的相关会计分录。 (2)编制批准处理后该企业的相关会计分录。

答 案:

2、某外贸公司于3月1日(周五)进口一批应税消费品,该批货物的货价为350万元人民币, 支付途中运输费40万元,保险费10万元;关税税率为10%,消费税税率为30%,增值税税率为13%。3月1日海关填发税款缴款书,但该公司当年3月30日才一次缴清关税(增值税、消费税已在规定日期缴清)。请分别计算该公司应纳的关税税额、消费税税额、增值税税额和关税滞纳金。

答 案:关税完税价格=350+40+10=400(万元) 应纳关税税额=400×10%=40(万元) 应纳消费税税额=(400+40)÷(1-30%)×30%≈188.57(万元) 应纳增值税税额=(400+40)÷(1-30%)×13%≈81.71(万元) 应纳关税滞纳金=40×0.5%×15=0.3(万元)

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群