2025年高职单招每日一练《财会类》3月21日

考试总分:10分

考试类型:模拟试题

作答时间:60分钟

已答人数:856

试卷答案:有

试卷介绍: 2025年高职单招每日一练《财会类》3月21日专为备考2025年财会类考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

试卷预览

-

1. 纳税人提供租赁服务采取预收款方式的,其增值税纳税义务发生时间为收到预收款的当天。( )

A对

B错

-

2. 限额领料单、材料耗用汇总表、工资结算汇总表属于汇总原始凭证。( )

A对

B错

-

1. 某企业2023年销售收入计划比去年提高6%,执行结果提高8%,则其销售收入计划完成的提高程度为 。( )

A8%÷6%

B(8%÷6%)-1

C108%÷106%

D(108%÷106%)-1

-

2. 是按照征税对象的计量单位规定固定额度的。( )

A定额税率

B比例税率

C累进税率

D复合税率

-

1. 以海关审定的留购价格作为关税完税价格的进口货物有 。( )

A留购的租赁货物

B应补税的减免税货物

C留购的进口货样

D以货易货方式进口的货物

-

2. 企业取得收入的货币形式包括()

A股权投资

B应收票据

C生物资产

D债务豁免

-

1. 简述资产负债表中各个项目的填列方法。

-

2. 简述财产清查结果的处理要求。

-

1. 购入A材料800千克,买价80000元,增值税税额10400元。款项用银行存款支付,材料同时验收入库。

-

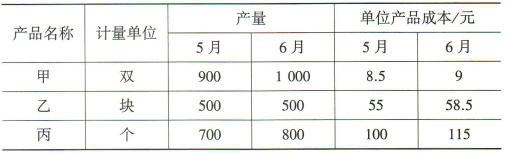

2. 某电子生产企业2024年5月份和6月份三种主要产品的单位生产成本和产量资料如下:

要求:

(1)计算三种产品的产值总指数和产值增减总额;

(2)以6月份的产量为权数,计算三种产品的加权单位产品成本综合指数,以及因单位成本变动引起的产值增减额;

(3)以5月份的单位产品成本为权数,计算三种产品的加权产量综合指数,以及由于产量变动引起的产值增减额。

要求:

(1)计算三种产品的产值总指数和产值增减总额;

(2)以6月份的产量为权数,计算三种产品的加权单位产品成本综合指数,以及因单位成本变动引起的产值增减额;

(3)以5月份的单位产品成本为权数,计算三种产品的加权产量综合指数,以及由于产量变动引起的产值增减额。

相关试卷

-

2025年高职单招每日一练《财会类》2月12日737人做过

-

2025年高职单招每日一练《财会类》2月13日1500人做过

-

2025年高职单招每日一练《财会类》2月14日1449人做过

-

2025年高职单招每日一练《财会类》2月15日522人做过

-

2025年高职单招每日一练《财会类》2月16日1214人做过

-

2025年高职单招每日一练《财会类》2月17日338人做过

-

2025年高职单招每日一练《财会类》2月18日1047人做过

-

2025年高职单招每日一练《财会类》2月19日477人做过

-

2025年高职单招每日一练《财会类》2月20日1995人做过

-

2025年高职单招每日一练《财会类》2月21日1949人做过

相关题库