2025年高职单招《财会类》每日一练试题04月07日

2025-04-07 16:50:40 来源:人人学历网

2025年高职单招《财会类》每日一练试题04月07日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、统计研究的具体方法包括直接观察法、统计分组法、综合指标法和统计推断法。( )

答 案:错

2、如果没有在产品或者不计算在产品成本的企业,则本月发生的费用就是本月完工产品成本。( )

答 案:对

单选题

1、企业销售产品但货款尚未收到,应编制的记账凭证是()

- A:汇总凭证

- B:转账凭证

- C:付款凭证

- D:收款凭证

答 案:B

2、某企业2023年3月支付给车间管理人员工资5万元,支付广告费20万元,支付短期借款利息10万元,则企业当期的期间费用总额为 万元。( )

- A:30

- B:35

- C:40

- D:45

答 案:A

多选题

1、下列经济业务可能会导致企业银行存款日记账余额大于银行对账单余额的 有 。( )

- A:银收企未收

- B:企收银未收

- C:银付企未付

- D:发生错账

答 案:BCD

2、下列属于序时平均数的有 。( )

- A:平均发展水平

- B:平均增长量

- C:平均发展速度

- D:平均增长速度

答 案:ABCD

简答题

1、审核记账凭证的主要内容有哪些?

答 案:(1)审核记账凭证是否附有原始凭证,所附原始凭证的张数与记账凭证上填写的附件张数是否一致,记账凭证上填写的经济业务内容与原始凭证上记载的经济业务内容是否相符, 记账凭证上的金额与所附原始凭证上的金额是否相等。审核时,必须注意:没有附原始凭 证的记账凭证无效(除特殊情况外),不能作为登记账簿的依据。 (2)审核记账凭证中确定的会计分录是否正确。 (3)审核记账凭证中所列示的各个项目是否已经填写齐全、完整,有关经办人员是否按照规 定的手续和程序在记账凭证上签章。 (4)在期末结算转账、更正错账等类型的业务中,所填制的记账凭证虽然没有原始凭证作依 据,但是会计主管人员必须在所填制的这些记账凭证上签章加以证明,才能作为登记账簿 的依据。

2、简述利润的概念及算式。

答 案:利润是指企业在一定会计期间的经营成果,包括营业利润、利润总额和净利润。 营业利润=营业收入-营业成本-税金及附加-管理费用-销售费用-财务费用+投资收益等; 利润总额=营业利润+营业外收入-营业外支出;净利润=利润总额-所得税费用。

案例分析题

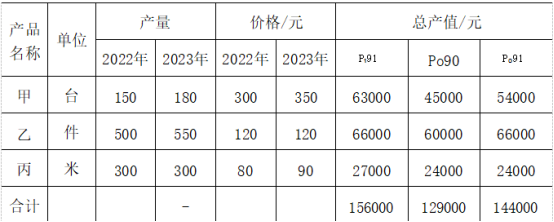

1、某企业生产情况如下:

要求:运用指数体系,进行因素分析。

要求:运用指数体系,进行因素分析。

答 案:解:

第一步,计算三个指数。

第一步,计算三个指数。

第二步,建立指数体系。

相对数关系:120.93%=111.63%×108.33%

绝对数关系:27000元=15000元+12000元

第三步,分析说明。

报告期与基期相比较:甲、乙、丙三种产品总产值增长20.93%,绝对额增加27000元,是由于三种产品产量上升11.63%,使总产值增加15000元,以及三种产品价格增加8.33%,使总产值增加12000元两因素共同作用的结果。

第二步,建立指数体系。

相对数关系:120.93%=111.63%×108.33%

绝对数关系:27000元=15000元+12000元

第三步,分析说明。

报告期与基期相比较:甲、乙、丙三种产品总产值增长20.93%,绝对额增加27000元,是由于三种产品产量上升11.63%,使总产值增加15000元,以及三种产品价格增加8.33%,使总产值增加12000元两因素共同作用的结果。

2、居民个人赵某在国内某公司任职。2023年全年取得工资、薪金收入170000元,劳务报酬所得100000元,稿酬所得50000元。当地规定的社会保险和住房公积金个人缴存比例为基本养老保险8%,基本医疗保险2%,失业保险0.5%,住房公积金12%。社保部门核定的赵某 2023年社会保险费的缴费工资基数为10000元。赵某正在偿还首套住房贷款及利息,赵某的独生子正就读大学3年级;赵某父母均已年过60周岁(赵某为独生女)。赵某夫妻约定由 赵某扣除住房贷款利息和子女教育支出,每月专项附加扣除6000元。 要求:计算赵某2023年应缴纳的个人所得税税额。

答 案:解: 年度收入额=170000+100000×(1-20%)+50000×(1-20%)×70%=278000(元) 专项扣除合计=10000×(8%+2%+0.5%+12%)×12=27000(元) 专项附加扣除合计=6000×12=72000(元) 应纳税所得额=278000-60000-27000-72000=119000(元) 应纳个人所得税额=119000×10%-2520=9380(元)

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群