2025年高职单招《财会类》每日一练试题02月18日

2025-02-18 16:51:20 来源:人人学历网

2025年高职单招《财会类》每日一练试题02月18日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、企业购进原材料支付的增值税,应计入“应交税费——应交增值税(进项税额)”科目。()

答 案:对

2、纳税人销售的应税消费品,如因质量等原因由购买者退回时,不可退还已缴纳的消费税税款。()

答 案:错

单选题

1、根据《个人所得税法》的规定,个人按市场价出租居民住房的,适用税率为。()

- A:4%

- B:10%

- C:20%

- D:25%

答 案:B

2、 有利于税款的征收,但企业承担的税负较重。( )

- A:生产型增值税

- B:收入型增值税

- C:消费型增值税

- D:差异型增值税

答 案:A

多选题

1、资源税的征税范围包括 ( )

- A:能源矿产

- B:金属矿产

- C:水气矿产

- D:盐

答 案:ABCD

2、关于账户余额与发生额的关系,下列说法正确的有 。( )

- A:期末余额=期初余额+本期增加发生额-本期减少发生额

- B:上期的期末余额必然是本期的期初余额

- C:增加额与减少额相抵后的差额称为账户的余额

- D:期末余额的方向一定与期初余额的方向一致

答 案:ABC

简答题

1、简述抽样平均误差的概念。抽样平均误差的影响因素有哪些?

答 案:抽样平均误差是指所有可能组成的样本的抽样平均数或抽样成数与总体平均数或成数的平均误差,简称平均误差。 影响抽样平均误差的因素:(1)总体各变量值X 间的差异大小:离散程度越大,抽样误差越大;反之,抽样误差越小;(2)抽样单位数(也称样本容量)的多少:样本单位数越少,抽样误差越大;反之抽样误差越小;(3)抽样方法:重复抽样的抽样误差要大于不重复抽样的抽样误差;(4)抽样调查的组织形式。

2、简述科目汇总表核算程序的优缺点及适用范围。

答 案:优点: (1)根据科目汇总表登记总分类账,使登记总分类账的工作量大大减少; (2)可以利用科目汇总表进行发生额试算平衡。 缺点: (1)科目汇总表不能反映科目之间的对应关系; (2)不利于分析和检查经济业务的来龙去脉; (3)不便于查对账目。 适用范围:科目汇总表核算程序适用于规模大、业务量多的单位。

案例分析题

1、以银行存款支付本月电费7910元,其中车间负担5500元,管理部门负担1500元,可抵扣的增值税税额910元。

答 案:借:制造费用 5500 管理费用 1500 应交税费——应交增值税(进项税额) 910 贷:银行存款 7910

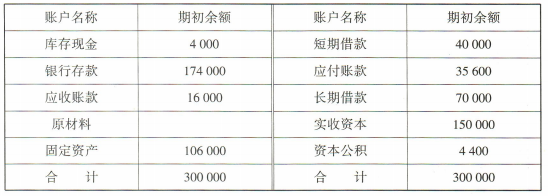

2、某公司某年6月初各账户的期初余额如下:(单位:元)

本期发生如下经济业务:(本题暂不考虑增值税问题)

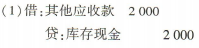

(1)职工王某出公差,预借差旅费2000元,以现金支付;

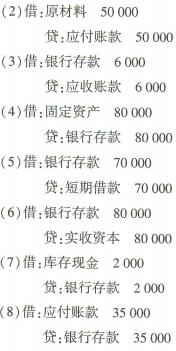

(2)购入材料一批,金额50000元,材料已验收入库,货款尚未支付;

(3)收回A 单位前欠货款6000元,存入银行;

(4)购买机器设备一台,买价80000元,款项已通过银行存款支付;

(5)向银行申请临时借款70000元,款项已存入银行;

(6)收到某公司的投资款80000元,存入银行;

(7)从银行提取现金2000元;

(8)以银行存款偿还前欠某单位的购货款35000元。

要求:

(1)编制会计分录;

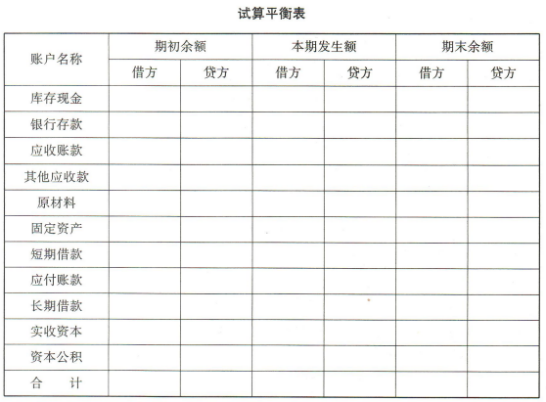

(2)编制发生额试算平衡表。

本期发生如下经济业务:(本题暂不考虑增值税问题)

(1)职工王某出公差,预借差旅费2000元,以现金支付;

(2)购入材料一批,金额50000元,材料已验收入库,货款尚未支付;

(3)收回A 单位前欠货款6000元,存入银行;

(4)购买机器设备一台,买价80000元,款项已通过银行存款支付;

(5)向银行申请临时借款70000元,款项已存入银行;

(6)收到某公司的投资款80000元,存入银行;

(7)从银行提取现金2000元;

(8)以银行存款偿还前欠某单位的购货款35000元。

要求:

(1)编制会计分录;

(2)编制发生额试算平衡表。

答 案:解:(1)编制会计分录:

(2)编制发生额试算平衡表:

(2)编制发生额试算平衡表:

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群