2025年高职单招《财会类》每日一练试题03月12日

2025-03-12 16:27:53 来源:人人学历网

2025年高职单招《财会类》每日一练试题03月12日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、不能为企业带来经济利益的资源不能确认为企业的资产,比如已经霉烂变质的存货。()

答 案:对

2、限额领料单、材料耗用汇总表、工资结算汇总表属于汇总原始凭证。( )

答 案:错

单选题

1、关于房产税纳税人的下列表述中,不符合法律制度规定的是()

- A:房屋产权所有人不在房产所在地的,房产代管人为纳税人

- B:房屋出典的,出典人为纳税人

- C:房屋产权属国家所有的,其经营管理单位为纳税人

- D:房屋产权未确定的,房产代管人为纳税人

答 案:B

2、下列应税消费品中,采用从量定额方法计征消费税的是 。( )

- A:润滑油

- B:烟丝

- C:高档化妆品

- D:雪茄烟

答 案:A

多选题

1、在科目汇总表核算程序下,记账凭证是用来()的依据。

- A:登记现金日记账

- B:登记银行存款日记账

- C:登记明细分类账

- D:登记总分类账

答 案:ABC

2、统计表作为统计资料的表达形式之一,它从形式上包括 。( )

- A:主词和宾词

- B:横行标题和纵栏标题

- C:表式和指标说明

- D:总标题和指标数值

答 案:BD

简答题

1、简述资产的概念及特征。

答 案:资产是指企业过去的交易或事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。 特征:①必须是由过去的交易或事项形成的;②必须为企业拥有或控制的;③预期会给企业带来经济利益。

2、简述成本与费用的联系与区别。

答 案:成本与费用是两个并行使用的概念,两者之间既有联系也有区别。其联系是:成本是按一定对象所归集的费用,是对象化了的费用。也就是说,生产成本是相对于一定的产品而言所发生的费用,是按照产品品种等成本计算对象对当期发生的费用进行归集而形成的。两者之间的区别是:费用是资产的耗费,它与一定的会计期间相联系,而与生产哪一种产品无关;成本与一定种类和数量的产品或商品相联系,而不论其发生在哪一个会计期间。

案例分析题

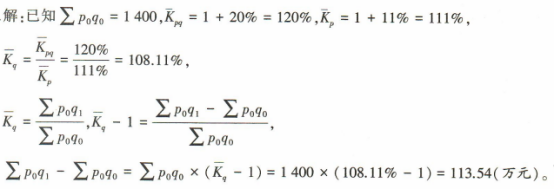

1、某企业2021年销售额为1400万元,2022年增长了20%,2022年价格较上年平均增长了 11%,试求因销售量变动而增加的销售额。

答 案:

2、某居民个人2023年8月取得收入如下: (1)每月工资收入9000元,每月专项扣除2000元; (2)利用业余时间取得摄影收入3000元; (3)将自有的房屋对外出租,取得租金收入4500元,当月发生修缮费1000元; (4)购买彩票中奖10000元。 要求:计算8月预扣预缴税额及应纳税额。

答 案:解:(1)工资预扣预缴税额=(9000×8-5000×8-2000×8)×3%-(9000×7-5000×7-2000×7)×3%=60(元) (2)摄影收入预扣预缴税额=(3000-800)×20%=440(元) (3)房屋对外出租应纳税额=(4500-800-800)×10%=290(元) (4)彩票中奖应纳税额=10000×20%=2000(元)8月预扣预缴税额=60+440=500(元) 8月应纳税额=290+2000=2290(元)

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群