2025年高职单招《财会类》每日一练试题05月05日

2025-05-05 16:27:42 来源:人人学历网

2025年高职单招《财会类》每日一练试题05月05日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、在编制异距变量分布数列时,要同时考虑品质标志和数量标志。( )

答 案:对

2、为了节约人力成本,提高工作效率,企业的会计和出纳可以由一人担任。()

答 案:错

单选题

1、下列各项中,属于债权的是()

- A:应收账款

- B:应付职工薪酬

- C:预收账款

- D:应付账款

答 案:A

2、下列科目中,与管理费用属于同一类会计科目的是()

- A:无形资产

- B:本年利润

- C:应交税费

- D:投资收益

答 案:D

多选题

1、下列各项中,对费用特征表述正确的有()

- A:费用是从企业的日常活动中产生的

- B:费用会导致所有者权益减少

- C:费用会导致经济利益流出,一定会导致资产的减少

- D:费用与向所有者分配利润无关

答 案:ABD

2、编制时间序列遵循数值间的可比性原则,可比性的具体要求有 。( )

- A:时间长短一致

- B:总体范围一致

- C:总体单位一致

- D:经济内容一致

答 案:ABD

简答题

1、简述资产负债表中各个项目的填列方法。

答 案:我国资产负债表采取前后期对比的方式编制,由“期末余额”和“上年年末余额”两个栏目组成。资产负债表的“上年年末余额”栏内的各项数字,应根据上年末资产负债表“期末余额”栏内所列数字填列。 资产负债表的“期末余额”应根据编表时各有关科目的期末余额进行填列,具体填列可分为两种情况: (1)直接填列的项目。 “短期借款”“应付职工薪酬”“应交税费”“实收资本”"资本公积”“盈余公积”等。 (2)分析计算后填列的项目。 ①“货币资金”:根据“库存现金”“银行存款”和“其他货币资金”科目的期末余额合计数填列。 ②“其他应收款”:根据“应收利息”“应收股利”和“其他应收款”科目的期末余额合计数,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。 ③“存货”:根据“在途物资”“原材料”“库存商品”“生产成本”等科目的期末余额分析填列。 ④“固定资产”:根据“固定资产”科目的期末余额减去“累计折旧”科目的期末余额的金额填列。 ⑤“其他应付款”:根据“应付利息”“应付股利”和“其他应付款”等科目的期末余额合计数填列。 ⑥“未分配利润”:根据“本年利润”和“利润分配”科目的余额计算填列。a.“本年利润”账户贷方余额减“利润分配”账户借方余额;b.“本年利润”账户贷方余额加“利润分配”账户贷方余额。 年终时,可根据“利润分配”科目的贷方余额直接填列,未弥补的亏损以“-”号填列。

2、列举我国消费税设置的15个税目。

答 案:烟;酒;高档化妆品;贵重首饰及珠宝玉石;鞭炮、焰火;成品油;小汽车;摩托车;高尔夫球及球具;高档手表;游艇;木制一次性筷子;实木地板;电池;涂料。

案例分析题

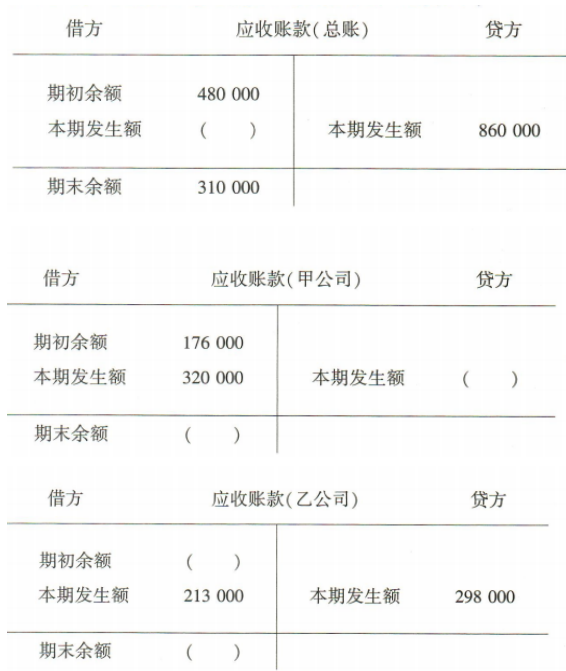

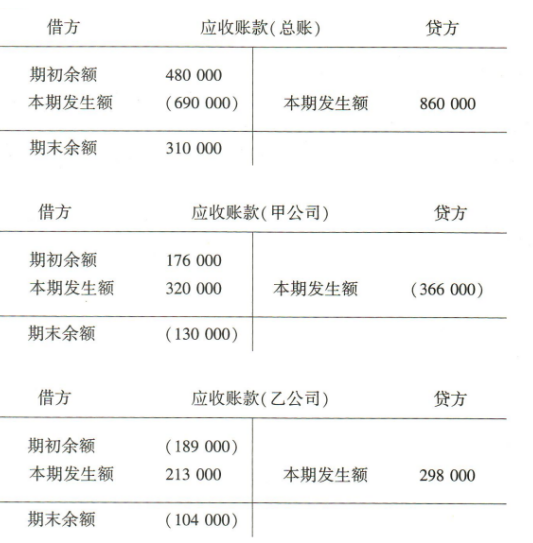

1、某企业2023年10月“应收账款”总账及其所属明细账账户记录如下: 要求:运用总分类账户与明细分类账户平行登记的原理,填写有关账户“丁字账”中的空缺数字。

要求:运用总分类账户与明细分类账户平行登记的原理,填写有关账户“丁字账”中的空缺数字。

答 案:

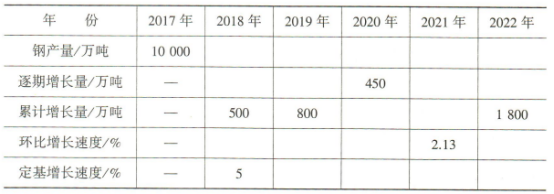

2、已知某企业某种产品的有关资料如下:

要求:将表中所缺数字补充完整。

要求:将表中所缺数字补充完整。

答 案:

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群