2025年高职单招《财会类》每日一练试题03月05日

2025-03-05 16:44:10 来源:人人学历网

2025年高职单招《财会类》每日一练试题03月05日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、对于连续变量数列,既可以编成单项式变量数列,也可以编制成组距式变量数列。( )

答 案:错

2、待处理财产损溢属于损益类科目。( )

答 案:错

单选题

1、下列项目占用耕地,可以直接免征耕地占用税的是 ( )

- A:机场跑道

- B:军事设施

- C:铁路线路

- D:港口码头

答 案:B

2、若物价上涨,销售量持平,则销售额指数 。( )

- A:为零

- B:降低

- C:增长

- D:不变

答 案:C

多选题

1、下列关于自产自用或委托加工应税消费品的销售额的表述.正确的有()

- A:纳税人自产自用的应税消费品,按照纳税人生产的同类消费品的不含增值税的销售价格计算纳税

- B:纳税人自产自用的应税消费品,没有同类消费品销售价格的,按照组成计税价格计算纳税

- C:组成计税价格=(成本+利润)/(1+比例税率)

- D:委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税

答 案:ABD

2、分子、分母有可能互换计算的相对指标有 。( )

- A:计划完成相对指标

- B:比例相对指标

- C:比较相对指标

- D:强度相对指标

答 案:BCD

简答题

1、简述账实核对的定义及其具体核对内容。

答 案:账实核对是核对会计账簿记录与各项财产实有数额是否相符。其具体核对内容如下: ①将“现金日记账”账面余额与库存现金实际结存额核对。 ②将“银行存款日记账”账面余额与银行对账单上的余额核对。 ③各种财产物资明细分类账账面余额与该项财产物资的实际结存额核对。 ④各种应收、应付款项的明细分类账账面余额与债权、债务的单位或个人进行核对,达到相符。

2、税收的作用有哪些?

答 案:(1)筹集财政资金,满足公共需要;(2)体现公平税负,促进平等竞争;(3)调节经济总量,保持经济稳定;(4)体现产业政策,促进结构调整;(5)合理调节分配,促进共同富裕;(6)维护国家权益,促进对外开放。

案例分析题

1、要求:根据下列资料编制会计分录。 甲公司收到投资者投入货币资金100000元;原材料50000元;机器一台,双方确认的价值为20000元;专利权技术一项,双方确认的价值为70000元。(不考虑增值税)

答 案:借:银行存款 100000 原材料 50000 固定资产 20000 无形资产 70000 贷:实收资本 240000

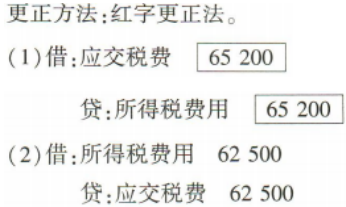

2、指出下列错账应采用的更正方法,并编制错账更正的会计分录。 核算所得税费用62500元。原编制的记账凭证会计分录如下并已登记入账。 借:应交税费65200 贷:所得税费用65200

答 案:

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群