2025年高职单招《财会类》每日一练试题02月13日

2025-02-13 16:26:17 来源:人人学历网

2025年高职单招《财会类》每日一练试题02月13日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、一个总体一经确定,其总体单位数就固定了,即总体单位总量是唯一的。其中标志总量也是唯一的。( )

答 案:错

2、非居民企业的股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额。( )

答 案:对

单选题

1、标志变异指标中,由总体中两个极端数值大小决定的是 。( )

- A:极差

- B:平均差

- C:标准差

- D:标准差系数

答 案:A

2、下列属于质量指标的是 。( )

- A:汽车产量

- B:产品合格率

- C:国内生产总值

- D:工资总额

答 案:B

多选题

1、销售机动车开具机动车销售统一发票时,应遵循()规定。

- A:按照“一车一票”原则开具机动车销售统一发票

- B:开具纸质机动车销售统一发票后,如发生销货退回或开具有误的,销售方应开具红字发票,红字发票内容应与原蓝字发票一一对应

- C:消费者丢失机动车销售统一发票,无法办理车辆购置税纳税申报或机动车注册登记的,应向销售方申请重新开具机动车销售统一发票

- D:机动车销售统一发票打印内容出现压线或出格的,若内容清晰完整,无须退还重新开具

答 案:ABCD

2、下列关于综合法总指数的说法,正确的有 。( )

- A:对比的分子与分母只能是绝对指标

- B:先综合,后对比

- C:所需要的资料可以是全面资料,也可以是非全面资料

- D:分子与分母的范围可以不一致

答 案:AB

简答题

1、简述增长量的概念及其分类。

答 案:(1)增长量又称增减量,是报告期水平与基期水平之差,表明现象报告期水平比基期水平增加或减少的数量。 (2)增长量按采用的基期不同分为两种:逐期增长量和累计增长量;逐期增长量是以前一期水平为基期,表明相邻两个时期每一个报告期比基期增长或减少的绝对数量。累计增长量是以固定时期水平(一般为最初水平)作为基期,表明现象在一段时期内报告期比某一固定时期水平总的增长或减少的绝对数量。

2、什么是未达账项?未达账项有哪些类型?

答 案:(1)未达账项是指企业与银行由于核算时间不同而形成的一方已入账,另一方尚未入账的会计事项。 (2)未达账项大致有以下四种情况: ①企业收到或已送存银行的款项,企业已入账,但银行尚未入账——企业已收,银行未收。 ②企业开出各种付款结算单据,并已入账,但银行尚未入账——企业已付,银行未付。 ③银行代企业收进的款项,银行已入账,但企业尚未收到有关凭证,未能登记入账——银行已收,企业未收。 ④银行代企业支付的款项,银行已入账,但企业尚未收到有关凭证,未能登记入账——银行已付,企业未付。

案例分析题

1、居民个人李某是自由职业者,2023年取得以下各项收入: ①将私有住房出租1年,每月取得租金收入3000元(符合市场价格水平),当年3月发生修缮费用400元。 ②3月份为A 公司进行讲学,取得酬金2000元。 ③4月份出版一本专著,取得稿酬40000元。 ④11月份取得国家发行的金融债券利息收入1000元。 要求: (1)计算3月份出租房屋应纳的个人所得税。 (2)计算讲学应预扣预缴的个人所得税。 (3)计算稿酬应预扣预缴的个人所得税。 (4)计算金融债券利息应纳的个人所得税。

答 案:(1)应纳个人所得税=(3000-400-800)×10%=180(元) (2)讲学预扣预缴个人所得税=(2000-800)×20%=240(元) (3)稿酬预扣预缴个人所得税=40000×(1-20%)×70%×20%=4480(元) (4)免税

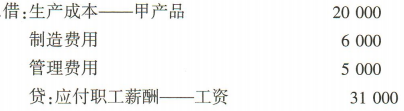

2、结转本月应付职工工资31000元。其中生产甲产品工人工资20000元,生产车间管理人员工资6000元,企业管理人员工资5000元。

答 案:

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群