2025年高职单招《财会类》每日一练试题02月15日

2025-02-15 16:25:27 来源:人人学历网

2025年高职单招《财会类》每日一练试题02月15日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、企业纳税年度发生的亏损,不可以向以后纳税年度结转。( )

答 案:错

2、借款合同和租赁合同适用的印花税税率是0.5%0。( )

答 案:错

单选题

1、资产负债表是反映企业 的报表。( )

- A:一定会计期间的经营成果

- B:某一时点的财务成果

- C:某一特定日期的财务状况

- D:某一会计期间的财务状况

答 案:C

2、某企业“应付账款”账户期初余额为20000元,本期增加发生额为40000元,本期减少发生额为10000元,则期末账户余额为()

- A:10000元

- B:20000元

- C:30000元

- D:50000元

答 案:D

多选题

1、下列项目中,不可以在税前扣除的有 。( )

- A:直接捐赠

- B:税收滞纳金

- C:诉讼费

- D:手续费

答 案:AB

2、下列经济业务的发生,会引起资产与权益项目同时减少的有()

- A:收到短期借款存入银行

- B:用银行存款偿还应付账款

- C:用银行存款购入原材料

- D:以现金发放工资

答 案:BD

简答题

1、简述“短期借款”账户的性质、用途和结构。

答 案:(1)性质:“短期借款”科目属于负债类科目。 (2)用途:该科目用来核算企业向银行或其他金融机构等借入的期限在1年内(含1年)的各种借款。 (3)结构:贷方登记借入的各种短期借款,借方登记到期偿还的借款,期末贷方余额表示尚未偿还的短期借款。

2、简述增长速度的概念及其取值的意义。

答 案:增长速度是用增长量与基期水平对比所得到的相对数。它是扣除了基数后的变动程度,表明现象增长(或下降)的相对程度。 增长速度计算得到的比值有正有负,正值表明所研究现象的增长程度和发展方向是上升的,负值说明所研究现象的增长程度和发展方向是下降的。

案例分析题

1、某化妆品厂为增值税一般纳税人,2024年3月发生以下业务: (1)向一般纳税人销售A 高档化妆品100套,不含税单价为800元,开具的增值税专用发票上注明价款为80000元,增值税税额为10400元。 (2)销售B 高档化妆品60套,开具的增值税普通发票上注明销售额共计33900元,同时收取包装费2260元。 (3)将自产的30套A 高档化妆品用于连续生产C 高档化妆品。 (4)将本月新研制的D 高档化妆品10套赠送给VIP 客户,已知该批高档化妆品的成本为5000元,成本利润率为5%,市场上无同类产品销售价格。已知:高档化妆品的消费税税率为15%。 要求:计算该化妆品厂当月应纳的消费税。

答 案:(1)销售A 高档化妆品应纳消费税=80000×15%=12000(元) (2)销售B 高档化妆品应纳消费税=(33900+2260)÷(1+13%)×15%=4800(元) (3)不交消费税 (4)赠送D 高档化妆品应纳消费税=5000×(1+5%)÷(1-15%)×15%≈926.47(元) 该化妆品厂当月应纳的消费税=12000+4800+926.47=17726.47(元)

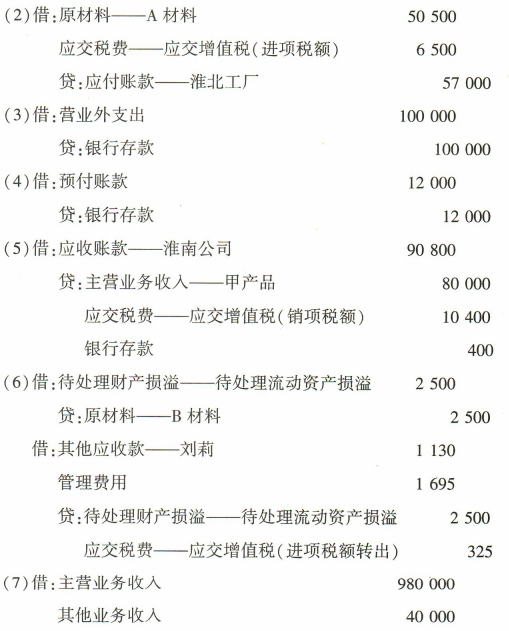

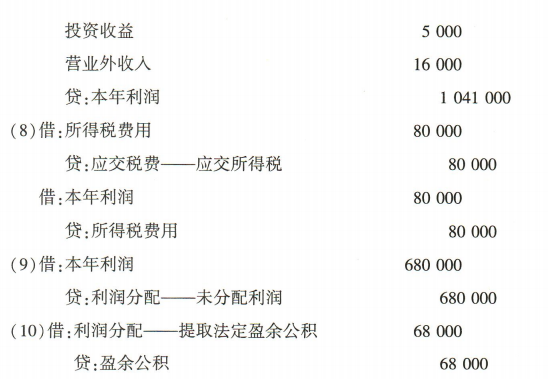

2、东南公司为增值税一般纳税人,销售货物适用的增值税税率为13%,2023年12月发生部分经济业务如下,根据下列经济业务编制会计分录。(注意:“原材料”“应交税费”“应付账款”“应收账款”“主营业务收入”“待处理财产损溢”“利润分配”必须写明明细科目) (1)3日,因经营需要,向银行借入为期1年的借款600000元,存入银行。 (2)5日,从淮北工厂购买A 材料2000千克,买价50000元,增值税税额6500元,另对方代垫运费500元(不考虑税),材料验收入库,货款尚未支付。 (3)8日,以银行存款向希望小学捐赠100000元。 (4)15日,用银行存款预付明年上半年财产保险费12000元。 (5)23日,向淮南公司销售甲产品100件,单价800元,增值税税额10400元,同时以银行存款代垫产品运费400元。产品已发出,款项暂未收到。 (6)30日,公司在财产清查中,发现B 材料盘亏2500元。已抵扣过增值税。经查明,部分是由于保管人员刘莉的过失造成的材料毁损,应由过失人赔偿1000元,其余属于管理不善造成。 (7)30日,结转收入类账户。本月有关损益类收入账户的余额如下:主营业务收入980000 元,其他业务收入40000元,投资收益5000元,营业外收入16000元。 (8)30日,假设本月实现利润总额320000元,按利润总额的25%计算并结转所得税费用。 (9)30日,结转全年净利润680000元。 (10)30日,按净利润的10%提取法定盈余公积。

答 案:解:

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群