2025年高职单招《财会类》每日一练试题03月06日

2025-03-06 16:29:49 来源:人人学历网

2025年高职单招《财会类》每日一练试题03月06日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、企业单位编制的财务报表,应按企业会计准则的要求经单位财务主管人员审核无误后,及时向有关部门陈报。

答 案:对

2、科目汇总表不仅可以起到试算平衡的作用,还可以反映账户之间的对应关系。()

答 案:错

单选题

1、 的包装物押金,在收取时就要计征增值税。( )

- A:黄酒

- B:啤酒

- C:白酒

- D:卷烟

答 案:C

2、下列属于专项附加扣除的是 。( )

- A:企业年金

- B:基本养老保险

- C:住房公积金

- D:赡养老人

答 案:D

多选题

1、关于连续变量,下列说法正确的有 。( )

- A:取值是连续不断的

- B:相邻两值可以作无限分割

- C:相邻两值不能作无限分割

- D:数值只能用测量或计量方法取得

答 案:ABD

2、下列关于进出境物品的所有人的规定,说法正确的有 ( )

- A:对于携带进境的物品,推定其携带人为所有人

- B:对于以邮递方式出境的物品,推定其寄件人或托运人为所有人

- C:对于以邮递方式进境的物品,推定其收件人为所有人

- D:对于以邮递方式进境的物品,推定其寄件人或托运人为所有人

答 案:ABC

简答题

1、简述相对指标的分类。

答 案:根据不同的研究目的、任务和对比基础,相对指标可分为计划完成程度相对指标(与计划数对比)、结构相对指标(与总体数额对比)、比例相对指标(与部分数额对比)、比较相对指标(与同类一般数额或典型数额对比)、强度相对指标(与有联系的总体数额对比)、动态相对指标(与历史数额对比)。

2、简述现金日记账的设置与登记方法。

答 案:(1)现金日记账是指由出纳人员按照经济业务发生的时间先后顺序,根据有关现金收款凭证和现金付款凭证或提取现金的银行存款付款凭证,逐日逐笔进行登记的账簿。 (2)现金日记账通常使用订本式账簿,采用设有“借方”“贷方”“余额”三栏式结构的账页。 (3)每日,出纳人员应依据审核无误的现金收款凭证、现金付款凭证,或提取现金的银行存款付款凭证逐笔登记现金日记账,并结出余额,每日终了还应将余额与库存现金实存数进行核对,以检查账实是否相符,做到日清日结。 (4)①登记现金日记账时,“年、月、日”“凭证编号”“摘要”各栏根据记账凭证及所附原始凭证填写;②“对方科目”栏根据结存现金收、付款凭证中的贷方科目或借方科目名称(或编码)填写;③“借方”栏根据现金收款凭证或银行存款付款凭证中的合计行金额填写;④“贷方”栏根据现金付款凭证中的合计行金额填写;⑤借、贷方金额填写后根据“期初余额+本期借方发生额-本期贷方发生额=期末余额”公式及时结出余额。

案例分析题

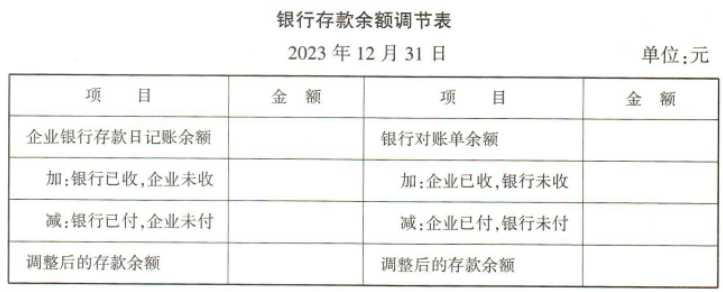

1、某公司2023年12月31日银行存款日记账余额为413000元,银行对账单余额为499000元。经逐笔核对,查明有下列未达账项:

(1)12月28日,企业收到转账支票一张,计46000元,企业登记银行存款增加,但尚未到银行办理入账手续,因此银行尚未入账。

(2)12月29日,企业开出转账支票一张,计70000元,用以支付供货单位账款,企业已登记银行存款减少,但支票尚未到达银行,银行尚未入账。

(3)12月30日,企业委托银行代收其他公司的购货款80000元,银行已登记入账,作为银行存款的增加,而企业未收到收款通知,尚未入账。

(4)12月30日,银行代企业支付水电费18000元,银行已登记入账,作为银行存款的减少,而企业尚未收到付款通知,尚未人账。

要求:根据以上未达账项,编制银行存款余额调节表。

答 案:

2、某居民企业2023年实现利润总额800万元,产品销售收入3600万元,国债利息收入100 万元,其他业务收入400万元,其他资料如下: (1)公益性捐赠80万元。 (2)税收滞纳金25万元。 (3)新产品研究开发费用100万元。 (4)广告费200万元。 要求:计算该居民企业2023年应纳的企业所得税税额。

答 案:国债利息收入免税,调减100万元 (1)公益性捐赠发生额=80(万元),扣除限额=800×12%=96(万元),不调整 (2)税收滞纳金不得扣除,调增25万元 (3)研究开发费用按100%加计扣除,调减100×100%=100(万元) (4)广告费发生额=200(万元),扣除限额=(3600+400)×15%=600(万元),不调整 应纳企业所得税税额=(800-100+25-100)×25%=156.25(万元)

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群