2025年高职单招《财会类》每日一练试题03月10日

2025-03-10 16:48:58 来源:人人学历网

2025年高职单招《财会类》每日一练试题03月10日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、调查单位是负责向统计调查机关提交调查资料的单位。( )

答 案:错

2、个人综合所得汇算清缴的办理时间是次年的3月1日至6月30日。( )

答 案:对

单选题

1、关税纳税义务人如有异议,应当自海关填发税款缴款书之日起 内,向原征税海关的上一级海关提出复议申请。( )

- A:15 日

- B:30 日

- C:60 日

- D:90 日

答 案:C

2、对于总量指标而言,各个指标数值可以相加的是 。( )

- A:时点指标

- B:时期指标或时点指标

- C:时期指标和时点指标

- D:时期指标

答 案:D

多选题

1、在次数分布数列中,下列说法正确的有 。( )

- A:总次数一定,频数和频率成反比

- B:各组的频数之和等于100

- C:各组频率之和等于1

- D:频数越小,则该组的标志值所起的作用越小

答 案:CD

2、企业取得收入的货币形式包括()

- A:股权投资

- B:应收票据

- C:生物资产

- D:债务豁免

答 案:BD

简答题

1、简述增值税征税范围的一般规定。

答 案:(1)销售货物;(2)销售劳务;(3)进口货物;(4)销售服务;(5)销售无形资产;(6)销售不动产。

2、简述总量指标的概念及计算和使用总量指标应注意的问题。

答 案:总量指标是反映统计总体在一定时间、空间条件下的总规模或总水平的综合数据。总量指标反映统计总体的绝对数量,因此也称为统计绝对数。 注意问题:(1)要有明确的含义;(2)要明确时域概念;(3)要有统一的计量单位。

案例分析题

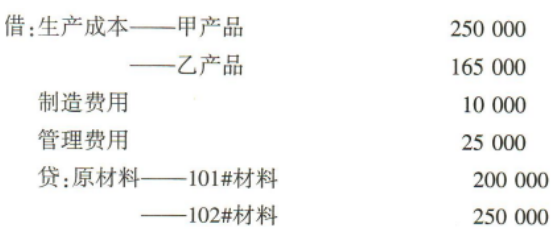

1、7日,仓库发出材料情况如下:发出101#材料1000吨,其中生产甲产品耗用750吨,生产乙产品耗用200吨,车间一般耗用50吨;发出102#材料500千克,其中生产甲产品耗用200千克,生产乙产品耗用250千克,管理费用一般耗用50千克。101#材料单位成本200元/吨,102#材料单位成本500元/千克。

答 案:

2、某工业企业系增值税一般纳税人。2023年11月发生下列经济业务: (1)外购汽车备件100箱,支付不含税价款100000元,取得增值税专用发票。 (2)备件入库后,遭受自然灾害损失6箱,因管理不善被盗5箱;其余生产车间全部领用。 (3)生产变速器90台,其中60台用于直接销售,每台单价2000元(不含税),20台无偿赠送用于推广试用,10台用于本企业生产设备修理。 (4)进口一批材料,海关核定的关税完税价格为60000元(已知关税税率为10%),支付国内运费2500元,取得增值税专用发票。 (5)销售已经使用了6年的小汽车1辆,取得含税价款103000元(购入时未抵扣增值税进项税额),企业选择简易计税方法计征增值税。 要求:计算该企业本月应纳的增值税税额。

答 案:解: (1)进项税额=100000×13%=13000(元) (2)进项税额转出=100000÷100×5×13%=650(元) (3)销项税额=2000×(60+20)×13%=20800(元) (4)进项税额=60000×(1+10%)×13%+2500×9%=8805(元) (5)销项税额=103000÷(1+3%)×2%=2000(元) 应纳增值税=20800+2000-(13000-650+8805)=1645(元)

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群