2025年高职单招《财会类》每日一练试题03月20日

2025-03-20 16:31:53 来源:人人学历网

2025年高职单招《财会类》每日一练试题03月20日,可以帮助我们积累知识点和做题经验,进而提升做题速度。通过高职单招每日一练的积累,助力我们更容易取得最后的成功。

判断题

1、差数法主要适用于重记、漏记、方向记反等原因形成的差错。( )

答 案:错

2、在海关放行前遭受损坏的货物,可免征关税。( )

答 案:错

单选题

1、对于无法查明原因的现金长款,报经批准后应该()

- A:增加管理费用

- B:增加营业外收入

- C:冲减管理费用

- D:冲减营业外支出

答 案:B

2、强度相对指标表现出的两种形式是指 。( )

- A:有名数和无名数

- B:比例数和平均数

- C:复名数和单名数

- D:复合单位和单名数

答 案:A

多选题

1、纳税单位的大小通常根据来()确定。

- A:纳税主体的身份

- B:税种的性质

- C:管理上的需要

- D:国家政策

答 案:CD

2、在科目汇总表核算程序下,应根据()的资料编制财务报表。

- A:现金日记账

- B:银行存款日记账

- C:总分类账

- D:明细分类账

答 案:CD

简答题

1、简述环境保护税应税污染物计税依据的确定。

答 案:应税污染物的计税依据,按照下列方法确定: ①应税大气污染物按照污染物排放量折合的污染当量数确定。 ②应税水污染物按照污染物排放量折合的污染当量数确定。 ③应税固体废物按照固体废物的排放量确定。 ④应税噪声按照超过国家规定标准的分贝数确定。

2、税收的职能和作用分别是什么?

答 案:(1)税收的职能:①组织收入职能;②调节经济职能;③社会管理职能。 (2)税收的作用:①筹集财政资金,满足公共需要;②体现公平税负,促进平等竞争;③调节 经济总量,保持经济稳定;④体现产业政策,促进结构调整;⑤合理调节分配,促进共同富裕;⑥维护国家权益,促进对外开放。

案例分析题

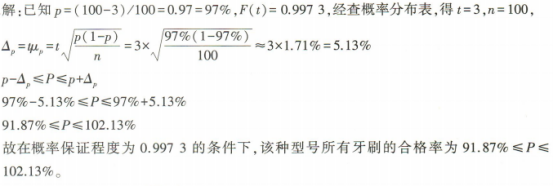

1、对某大型超市销售某型号牙刷的商品质量进行抽查(重复抽样),在抽取的100把牙刷中 发现有3把不合格。在概率为0.9973的条件下,计算该种型号所有牙刷的合格率。

答 案:

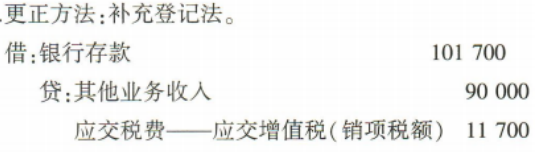

2、指出下列错账应采用的更正方法,并编制错账更正的会计分录。 销售材料计100000元,增值税销项税额13000元,款项存入银行。原编制的记账凭证会计分录如下并已登记入账。 借:银行存款11300 贷:其他业务收入10000 应交税费——应交增值税(销项税额)1300

答 案:

- 备考交流

-

单招真题交流3群

扫一扫或点击二维码入群

扫一扫或点击二维码入群